ยูนิตลิงค์ต่างจากกรมธรรม์ประกันชีวิตทั่วๆไปอย่างไร?

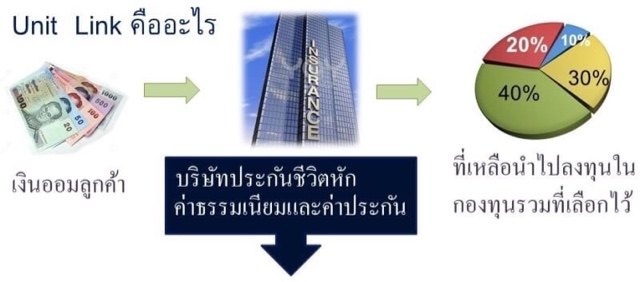

กรมธรรม์ประกันชีวิตควบการลงทุน หรือ ยูนิตลิงค์ (unit link) คือ กรมธรรม์ประกันชีวิต

กรมธรรม์ประกันชีวิตควบการลงทุน หรือ ยูนิตลิงค์ (unit link) คือ กรมธรรม์ประกันชีวิต

รูปแบบหนึ่งที่เชื่อมโยงกับการลงทุนในกองทุนรวม โดยแบ่งโครงสร้างเป็น 2 ส่วน

ได้แก่ ส่วนการประกันภัยที่ให้ความคุ้มครอง ตามที่กำหนดไว้ในกรมธรรม์ประกันชีวิต

ซึ่งเงินลงทุนส่วนนี้ บริษัทประกันชีวิตเป็นผู้รับผิดชอบ และส่วนการลงทุน

ซึ่งจะนำเบี้ยประกันชีวิตส่วนที่เหลือหลังจากหักค่าประกันภัยและค่าใช้จ่ายอื่นๆ

แล้วไปซื้อหน่วยลงทุนของกองทุนรวมที่บริหารโดย บลจ.

ตามที่ผู้เอาประกัน/ผู้ลงทุนเลือกไว้

ได้แก่ ส่วนการประกันภัยที่ให้ความคุ้มครอง ตามที่กำหนดไว้ในกรมธรรม์ประกันชีวิต

ซึ่งเงินลงทุนส่วนนี้ บริษัทประกันชีวิตเป็นผู้รับผิดชอบ และส่วนการลงทุน

ซึ่งจะนำเบี้ยประกันชีวิตส่วนที่เหลือหลังจากหักค่าประกันภัยและค่าใช้จ่ายอื่นๆ

แล้วไปซื้อหน่วยลงทุนของกองทุนรวมที่บริหารโดย บลจ.

ตามที่ผู้เอาประกัน/ผู้ลงทุนเลือกไว้

ยูนิตลิงค์ต่างจากกรมธรรม์ประกันชีวิตทั่วๆไปอย่างไร?

ต่างกันตรงที่ผู้เอาประกัน/ผู้ลงทุนสามารถกำหนดสัดส่วนการลงทุนในกองทุนรวมที่มีนโยบายการลงทุนที่เหมาะสมกับเป้าหมาย

การลงทุนและความสามารถในการรับความเสี่ยง และข้อจำกัดอื่นๆของตนเองได้ โดยสามารถแบ่งเงินไปลงทุนในกองทุนรวมหลากหลาย

ประเภทได้z

ภายใต้กรมธรรม์เดียวกัน จากเดิมที่บริษัทประกันจะเป็นผู้กำหนดกลยุทธ์ในการบริหารการลงทุนเพื่อให้ได้ผลตอบแทนตามอัตรา

ภายใต้กรมธรรม์เดียวกัน จากเดิมที่บริษัทประกันจะเป็นผู้กำหนดกลยุทธ์ในการบริหารการลงทุนเพื่อให้ได้ผลตอบแทนตามอัตรา

ที่ตกลงไว้ในสัญญาประกันชีวิต (แบบสะสมทรัพย์)

เหมาะกับใคร?

ด้วยการรวมเอากรมธรรม์ประกันชีวิตเข้าไว้ด้วยกันกับการลงทุนในกองทุนรวม ยูนิตลิงค์จึงเป็นอีกช่องทางการลงทุนหนึ่งที่เหมาะ

สำหรับผู้ลงทุนที่ต้องการได้รับความคุ้มครองชีวิตไปพร้อมๆกับโอกาสที่จะได้รับผลตอบแทนจากการลงทุนในกองทุนรวม

ซึ่งยูนิตลิงค์สามารถตอบโจทย์หรือวัตถุประสงค์ของผู้ลงทุนได้ดังนี้

โอกาสได้รับผลตอบแทนที่สูงขึ้น – ผู้ลงทุนสามารถกำหนดนโยบายการลงทุนได้เองตามระดับความสามารถในการยอมรับ ความเสี่ยงของตน ผู้ลงทุนที่ยอมรับความเสี่ยงได้มากอาจเลือกลงทุนในกองทุนรวมที่มีความเสี่ยงสูง เช่น กองทุนรวมตราสารทุน เพื่อให้มีโอกาสได้รับผลตอบแทนที่สูงขึ้น

มีความยืดหยุ่น – ส่วนของเงินลงทุนสามารถแบ่งไปลงทุนในกองทุนรวมได้หลากหลายนโยบายภายใต้กรมธรรม์เดียวกัน

เช่น กองทุนรวมตราสารทุน กองทุนรวมตราสารหนี้ กองทุนรวมผสม ฯลฯ จึงช่วยกระจายความเสี่ยงในการลงทุนได้ อีกทั้งอาจ มีการเปิดโอกาสให้สามารถปรับเปลี่ยนสัดส่วนการลงทุนได้ตามระยะเวลาที่บริษัทประกันกำหนด

มีสภาพคล่อง – ส่วนของเงินลงทุนแยกออกมาจากส่วนการประกันชีวิตอย่างชัดเจนและนำไปลงทุนในกองทุนรวม ผู้ลงทุนจึง สามารถขายคืนหน่วยลงทุนได้ หากมีความจำเป็นต้องใช้เงิน นอกจากนี้ บริษัทประกันชีวิตอาจมีระบบในการขายคืนหน่วยลงทุนอัตโนมัติ เพื่อนำเงินมาชำระเป็นค่าการประกันภัย (Cost of insurance) และค่าธรรมเนียม ในแต่ละเดือน

อย่างนี้...?สมควรที่เราจะไปสอบICให้ได้หรือยัง?

ขอบคุณข้อมูลจาก กลต.

หมอประกัน

ความคิดเห็น

แสดงความคิดเห็น